本文

法人県民税・法人事業税・特別法人事業税・地方法人特別税に関すること

1.法人県民税・法人事業税・特別法人事業税に関するお知らせ

外形標準課税の対象法人の見直し等について(R7.4~)

令和6年度税制改正により、外形標準課税の対象となる法人の判定基準が変更となりました。

詳しくは外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正についてのページをご覧ください。

過去のお知らせ

税制改正

令和4年度税制改正についてのお知らせ [PDFファイル/71KB]

法人県民税・事業税等申告書のプレプリント発送について(R5.12~)

岐阜県では、申告時期を迎えた法人の皆様に申告書や納付書の用紙をお送りしていますが、この度、資源保護の観点から発送物の見直しを行うこととしました。

令和5年12月以降順次変更しておりますのでご了承ください。

(1)電子申告を利用中の法人(eLTaxの利用届出がある法人)

納付書、税率表のチラシ

(2)電子申告を利用していない法人(eLTaxの利用届出がない法人)

申告書用紙、税率表のチラシ ※従来どおりです

なお、(1)電子申告利用中の法人で申告書用紙の送付を希望される場合は、所管の県税事務所へご連絡ください。

ご連絡先は県税に関する問い合わせ先一覧のページをご覧ください。

法人県民税・法人事業税等の申告書における押印廃止について(R3.4~)

令和3年度税制改正等により、令和3年4月1日以後に提出する地方税関係書類における押印制度が廃止されました。これにより、法人県民税・法人事業税等に係る申告書等についても押印不要となりました。

【押印が不要となった書類(例)】

・第6号様式(確定・中間・修正申告書)、第6号様式(その2)

・第6号の3様式(予定申告書)、第6号の3様式(その2)

・第10号の3様式(更正請求書)

・第11号様式(均等割申告書)

・第13号様式(災害延長承認申請)

・第13号の2様式(提出期限の延長処分の届出書・申請書)

・法人の設立(変更)等の申告書

なお、申告書等の自署押印の義務は平成30年4月1日に廃止されています。

大法人の電子申告義務化について(R2.4~)

大法人が行う法人住民税及び法人事業税の申告は、令和2年4月以降に開始する事業年度から、電子情報処理組織を使用する方法(eLTAX)による提出が義務化されました。詳細は大法人の電子申告義務化についてのお知らせ(PDF:105KB)をご覧ください。

利子割の廃止について(H28.1~)

平成25年度税制改正により、平成28年1月1日以後に法人が支払いを受けるべき利子等について、県民税利子割が廃止されることに伴い、法人税割から利子割額を控除する制度も廃止されました。

2.法人県民税・事業税・特別法人事業税・地方法人特別税の概要

法人県民税について

県内に事務所や事業所などを設けている法人に課税される税金で、「均等割」と「法人税割」からなっています。税率等詳細は法人県民税 [PDFファイル/1.44MB]をご覧下さい。

法人税割における超過課税について

岐阜県では、昭和51年2月1日から令和13年1月31日までの間に終了する各事業年度分及び各計算期間分(清算中の法人にあっては、同期間内に解散した場合)の特例措置として、法人県民税の法人税割において超過課税を実施しています。

この超過課税制度は、法人税割の納税義務者である法人等が一定の要件を満たす場合に、条例において定められた超過税率(地方税法上の標準税率を超える税率)によってその課税を行うものです。超過課税のあらまし、税収の状況等については、法人県民税(法人税割)の税収状況等 [PDFファイル/163KB]をご覧ください。

具体的には、法人県民税の法人税割における超過課税について(リーフレット) [PDFファイル/79KB]のとおり税率が適用されることとなりますので、申告に当たってはご注意ください。

清流の国ぎふ森林・環境税について

岐阜県では、平成18年5月の「全国植樹祭」、同22年6月の「全国豊かな海づくり大会」を契機に、森・川・海のつながりの中での環境保全に対する意識が高まってきています。

一方、適切に管理されていない森林や野生動物による農作物の被害の増加、外来生物の繁殖、水環境の悪化などが問題となっています。これらを放置すると私たちの安全・安心な生活に大きな影響を及ぼす恐れがあります。

県は、こうした意識の高まりと森林・環境対策の緊要性から、豊かな自然環境の保全と再生に向けた取り組みを推進するための費用を、県民の皆様に等しくご負担いただく「清流の国ぎふ森林・環境税」を平成24年度から導入しましたので、法人県民税均等割の税額にご注意ください。詳細は清流の国ぎふ森林環境税 [PDFファイル/180KB]をご確認ください。

法人事業税について

法人が行う事業に対して課税される税金です。税率等詳細は法人事業税 [PDFファイル/1.47MB]をご覧下さい。

外形標準課税について

平成15年度税制改正により、平成16年4月1日から開始する事業年度から、法人事業税に外形標準課税が導入されています。税率等詳細は法人事業税における外形標準課税についてをご覧ください。

また、令和6年税制改正にて外形標準課税の対象となる法人の基準の見直しが行われました。詳しくは外形標準課税の対象法人の見直し及び中間申告義務判定に関する改正についてのページをご覧ください。

分割基準について

2以上の都道府県に事務所、事業所がある法人については、課税標準の総額を一定の基準により按分して関係都道府県に分割し、その分割した額により事業税額を算定し、各都道府県に申告します。

| 事業 | 分割基準 | |

|---|---|---|

| 製造業 |

従業者数 |

|

| 非製造業 | 課税標準の1/2:事務所等の数 課税標準の1/2:従業者数 |

|

| 電気供給業 | 小売電気事業等 | 課税標準の1/2:事務所等の数 課税標準の1/2:従業者数 |

| 一般送配電事業 | 課税標準の3/4:発電所又は蓄電用の施設に接続する電線路の電力容量 課税標準の1/4:事務所等の固定資産の価額 |

|

| 発電事業等 特定卸供給業 |

課税標準の3/4:発電所又は蓄電用の施設の用に供する有形固定資産の価額 課税標準の1/4:事務所等の固定資産の価額 |

|

| ガス供給業 倉庫業 |

事務所等の固定資産の価額 | |

| 鉄道事業 軌道事業 |

軌道の延長キロメートル数 | |

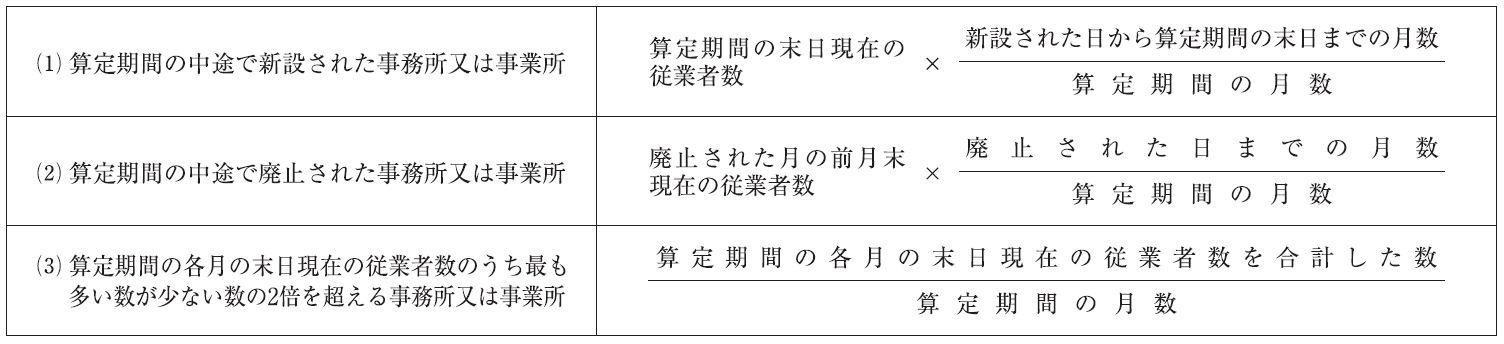

※算定期間の中途で事務所が新設・廃止された場合や、従業者数に著しい変動がある事務所に該当する場合は、次の式により算出してください。

特別法人事業税・地方法人特別税について

特別法人事業税(国税)

地域間の財政力格差拡大、経済社会構造の変化等に対応し、地方法人課税における税源の偏在を是正するための措置として、平成31年度税制改正により創設された国税です。法人の事業税と併せて申告納付します。令和元年10月1日以降に開始する事業年度が対象です。税率等詳細は特別法人事業税・地方法人特別税 [PDFファイル/346KB]をご覧ください。

地方法人特別税(国税)

偏在が小さく、税収が安定的な地方税体系の抜本的な改革が行われるまでの間の暫定措置として創設された国税です。法人の事業税と併せて申告納付します。なお、地方法人特別税は令和元年9月30日開始事業年度で廃止されています。税率等詳細は特別法人事業税・地方法人特別税 [PDFファイル/346KB]をご覧ください。

3.申告・申請・届出様式のダウンロードについて

確定申告書や納付書、法人の設立(変更)等の申告書など、法人県民税・事業税に関する各種様式は、税務関係手続のページからダウンロードできます。ご利用ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)